食品や医薬品などあらゆる分野で利用されているパッケージの企画・製造・販売を行う丸東産業。

今期、コスト削減や税調整で利益が急増するなど株価も上昇しているので注目してみました。

スポンサーリンク

独自製品「直進くん」

レトルト食品などのパッケージでまっすぐに切ることができず、イライラすることありませんか?

こういう悩み(?)を持ってる消費者は結構多いと思います。

悩みというか、「パッケージはそんなもんだろ」って割り切ってる方が殆どかもしれませんね。

パッケージで困る悩みとして以下のような項目があるみたいです。

- 開封しにくい

- 袋が思う方向に切れずに中身をこぼしてしまった

- 袋がまっすぐ開かない

ん~個人的にも思い当たることがある「パッケージあるある」ですね。

そんな消費者の悩みを解消してくれるパッケージが何と丸東産業にありました!!

その名も「直進くん」!!!

従来の開けにくかったパッケージをすっきり開封することができる丸東産業の独自製品なんですが、

どういうものかは実際の丸東産業で配信されている動画をご覧ください。

【直進くん紹介動画】

これはパッケージを開けるのに苦労していた消費者の悩みを解決してくれる画期的なアイテムですね!

素晴らしいです。

実際にこの「直進くん」は、【Japan Pack 2015】という包装関連業界が一堂に会する総合展で独創技術賞を受賞するなど高い評価を受けています。

今後も需要が見込めそうなパッケージ分野で、こういう独自性の商品がある企業はビッグチェンジとしても大いに期待できると思います。

大手医薬品メーカーの久光製薬も利用

丸東産業のパッケージはサロンパスで有名な久光製薬も利用しています。

『思い返してみればサロンパスのパッケージは確かに開けやすいな…』なんて思ったり。笑

ちなみに久光製薬は丸東産業の筆頭株主でもあります。

久光製薬の商品が売れれば、丸東産業のパッケージ需要も大いに高まってくるといったサイクルですね。

スポンサーリンク

指数は割安!新規顧客が開拓できれば成長性も期待できる

今期は繰延税金資産の計上により法人税等調整額が△114百万円計上され、純利益が大幅増加されていますが、その分を差し引いての純利益で計算しても現在の企業価値に対してPER10倍以下と株価は十分割安と判断できます。

四季報の同業他社の指数でみると、『4994大成ラミック』がありますが、こちらの現在のPERは約15倍であり、このラインを適正に見るなら丸東産業はまだまだ伸び代があるといえそうです。

成長期待に関しては、新規顧客の開拓がカギになってくると思われます。

直近の業績を見ると売上の伸び率は鈍化傾向ですが、営業利益は増加が著しいです。

【2015~2017年度業績(単位:百万円)】

| 年度 | 売上 | 売上伸び率(前年度比) | 営業利益 | 営業利益伸び率(前年度比) |

| 2015 | 15,037 | 3.8% | 354 | 19.6% |

| 2016 | 15,553 | 3.4% | 541 | 52.8% |

| 2017(予) | 15,700 | 0.9% | 800 | 47.9% |

この営業利益の伸びに関しては、

損益計算書を見る限り、販売費および一般管理費の減少が目につきますが、何か社を挙げてのコストカットでもしたんですかね。

ちなみに決算書には生産設備の稼働率向上や生産の効率化などが要因として挙げられています。

コストの部分を現状のまま推移できるのであれば、

売上伸び率が例年の数値まで戻ってくると利益は今まで以上に伸びる可能性があります。

そうなると株価も数倍になってくるかもしれませんね。

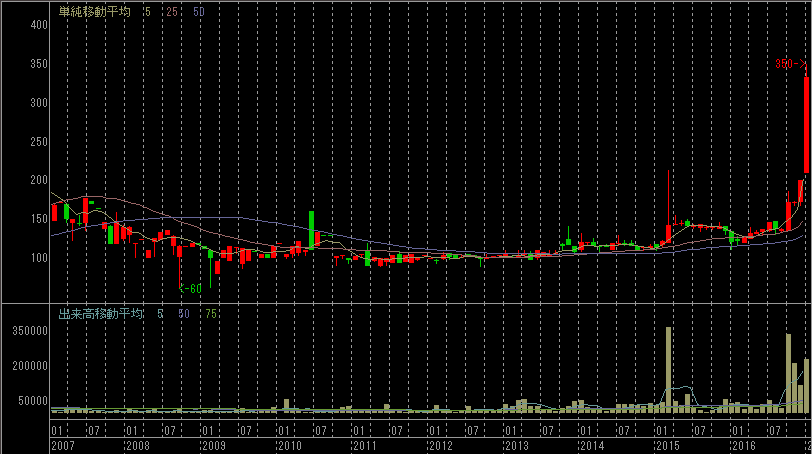

チャートは数年来の高値をつけさらに上昇中

月足チャートを見ると、ここ10年で最高となる高値を付けさらに上昇中。

ただ先述したとおり、今の株価でも割安ではあるのでこのまま下げ止まらず、もっと上がっていく可能性もあります。

【月足チャート】

今買っておいても悪くないと思いますけどね。

投資は自己判断でお願いします。笑