株のポジションを少し増やしました!

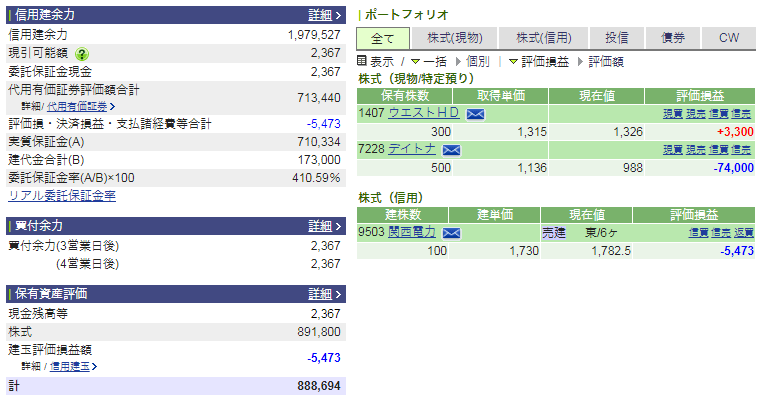

今のポートフォリオはこんな感じです。

もともと保有していた1407ウエストを100株追加し、あと空売りで9503関西電力も100株追加しました。

ウエストは決算期待、関西電力はチャートで判断してIN。

早速ウエストの決算発表があったので、今後株価がどうなりそうか見解を述べてみます。

スポンサーリンク

ウエスト2019年度1Q決算発表

今回発表されたウエストの決算ですが、特に悪い材料もなく業績だけ見ると「いいんじゃない?」と思ったワイ。

これまで1Qはマイナスでしたけど今期からプラ転してきてるし、売上も前期比で見ると倍近く上がってますしね。

引用元:株探

「これは爆上げ間違いない!」と思ってましたが、PTSを見ると市場の反応としてはイマイチ…。

この日はある程度好決算を織り込んだ値動き(前日比+5%)もしてましたけど、それを差し引いても寂しい反応ですね。

ただもともと通期の予想が前年比大幅アップで既に発表されているので、今回の内容程度じゃあまりないかもしれません。

あとPTSの株価がイマイチな要因として個人的には、以下の外的材料もあるんじゃないかな?と見てます。

- 2019年度FIT価格が市場の予想よりも悪い内容だった!

- 太陽光産業の市場が縮小傾向!

まず一つ目の項目についてですが、これは先日経済産業省から発表された太陽光発電のFIT価格が14円というニュースですね。

2019年度のFIT調達価格は14円/kWh! 前年度から2割超の大幅減額に!

引用元:SOLAR JOURNAL

こちらは事前の市場予想では15円/kWhで見ていた方が多かったみたいですが、実際に発表されたFIT価格は予想よりも1円安い14円/kWhでした。

FIT価格に対しては、元々改悪していくことが前提なので、値下げ自体は想定内なのですが、その下げ幅とかがね、ちょっと市場の予想よりも早く進んでるかなーという印象です。

週初めから順調に上げていたウエストの株価も、この発表直後は少し下落。(1月9日の株価1327円⇒1274円で引け)

これがなければもう少し買いが集まったんじゃないか?と思ってます。

で、次に2つめの項目「太陽光産業の市場が縮小傾向」について。

これはもうまんまそれ…ですね。

太陽光産業の市場はこちらのデータにもある通り、今後縮小傾向にあります。

今年度・国内太陽光市場は7.8GW・5460億円、富士経済予測

引用元:メガソーラービジネス

ウエストの業績は今期好調に推移しそうですが、市場がこのような見通しであるなら今後の買いもあまり入らなくなってくるんじゃないかと見てます。

FIT価格値下げも想定より早く落ちてるし、縮小スピードはさらに早まるんじゃないでしょうかね。

そしてその縮小がより表面化してくると、PERの業界平均値も総じて下がる気がします。

つまり、今現在10倍くらいで推移してるウエストのPERですが、中期的には8倍、7倍が定位置になってくる…かもしれません。

こうなるといくら業績が上がっていこうと、株価の値上がりもあまり期待できなくなりそう。

まー、これはあくまで個人的な予想だし、ウエストの事業は太陽光発電の自家消費型の促進や新電力など今後の成長に向けて、あの手この手でやっていくみたいですけどね。

ウエストどうする?

さてわざわざ決算前に買い増ししたウエストですが、小生は一旦火曜日の株価がどう動くかで判断しようと思います。

太陽光の業界あまり調べてませんでしたが、色々調べていくうちに長期保有する気分じゃなくなってきました。