先日友人にこんなことを聞かれました。

「イデコ(iDeCo)やってないの?」

イデコ?

そういえば、積立投資でそんなのがあったな…

こんな感じで、

当初イデコに対しては名前を知ってるくらいの認識だった私。

実際にどういう仕組みで運用してるのかという部分までは、

全く把握していなかったし、

するつもりもありませんでした。

なぜなら、

積立投資をやるならVTI積立がベスト!

と私は常々思ってたので、

他の積立投資にはまったく興味なかったんですね。

VTIとは3,600以上の米国銘柄で構成されたETFで米国経済そのものを表した指数と言われてます。

つまり、長期で積立をしていくなら、

ずっと成長し続けている米国経済を買うのが一番でしょ!

ってのが私の考え…でした。

ちなみにVTIの買い方については、

こちらの記事で書いてます。

そんな思考もありイデコに対して全く無関心だった私ですが、

冒頭の友人に「イデコ知らないの?笑」と失笑されたのが鼻につきましてね。

イデコのこと調べまくって、

めちゃくちゃこき下ろしてやろう!

と、しょうもないことがきっかけでここ最近イデコのことを調べまくっていたのですが…

調べるうちに、こんな考えに行き着きました。

イデコやばいですね。

いやー今更気づきました。

こんなのがあったとは…。

イデコ神すぎます!!

特に私のような30代から始める積立投資なら、

イデコはさっさとやっておいたがいいですね!

ついこの間までイデコのことを全然知らなかった私が、

なんで今こんなにイデコ推しになったのか。

イデコのおすすめポイントと30代で始めるメリットとデメリットを紹介します!

スポンサーリンク

イデコは何がおすすめなのか?

イデコは何がそんなにおすすめなのか?

まずは私が調べたイデコの3大いいところをお伝えします!

掛金全額が所得控除!節税効果がやばすぎ!

イデコを調べた時、半端ねぇ!と最初に思ったのがこれです。

掛金全額が所得控除になる。

これがどういうことを意味してるか。

節税を普段から意識されてる方ならすぐに分かると思いますが、

これってつまり毎年払う税金が安くなる!ってことなんですね。

イデコに回した分のお金が課税収入から引かれるので、

所得税や住民税が安くなります。

どれくらい安くなるかというと、

例えば年齢32歳独身、年収500万の会社員、イデコの月額掛金2万円の場合、

節税シミューレションはこうなります。

引用元:節税シミュレーター

年間48,500円節税できる…だと!?

ちなみにイデコに加入していない場合との比較はこうだ!

引用元:節税シミュレーター

所得税は24,500円、住民税は24,000円それぞれ年間の節税になるんですな。

こうなると、

こういう発想もあなたには浮かんでくるんじゃないでしょうか?

イデコの掛け金を目一杯増やせばめっちゃ節税できるんじゃね?

これは理論的にはまさにその通りなんですが、

世の中そうはうまくいかないもので、

イデコの月額掛金は加入者の職業等により上限が決まっています。

その上限額はこちら。

| 自営業者 | 月額6.8万円まで |

|---|---|

| DC(※1)のない 会社の会社員 |

月額2.3万円まで |

| DCに加入している会社員 | 月額2万円まで |

| DB(※2)加入者、公務員 | 月額1.2万円まで |

| 専業主婦 | 月額2.3万円まで |

※1.企業型確定拠出年金のこと。

※2.確定

DC(企業型確定拠出年金)とDB(確定

これは企業の福利厚生にあたる部分ですね。

自分がこれに加入してるかどうかで、

イデコの上限金額やそもそもイデコに加入できるのかに深く関わってくるので、

気になる方は会社の人事に聞いてみましょう。

イデコの節税シミュレーションはこちらから出来るので、

自分の場合どれくらいの節税になるのか、

あなたも確認してみるといいでしょう!

イデコで得た利益は課税対象にならない!

次のイデコのおすすめポイントはこれ。

イデコで得た運用益は課税対象にならない!

これも掛金の全額控除に続き、ヤバすぎるメリットです。

投資信託の資産運用で利益を出してる方は、

毎年20.315%の税金が取られているので、

この魅力が存分にわかるでしょう。

イデコの投資信託で資産運用をすれば、

得た利益は課税で引かれることなく、

そのまま次の金融商品につぎ込んでいけるので、

複利効果でどんどんと資産が増えていきます。

ただ、

イデコにつぎこんだ資金は60歳まで引き出せないデメリットもあります。

運用益が非課税になるのは十分魅力ですが、

すぐに手に入る利益でもないという認識を持っておくのが大事ですね。

60歳以降に資金を受け取る時も節税メリットがある!

イデコにつぎこんだ資金は60歳以降になると受け取れるのですが、

その受け取り方法も次の3パターンがあります。

- 一括(一時金)

- 分割(年金)

- 一括と分割の併用

一括で受け取る際は「退職所得控除」、分割で受け取る際は「公的年金等控除」、一括と分割併用する際はその両方を使って控除が出来ます。

ここらへんの説明は長ったらしく複雑なので、

こちらの方のような大変参考になるブログでも見て、

イデコの恩恵をひしひしと実感してください。

30代から始めるメリット

さて!

イデコの3大いいところをお伝えしたところで、

次は30代から始めるメリットをお伝えします。

イデコは30代から始めると良い。

なぜ私がこう思ってるかと言うと…

ずばり!

1,000万円以上の資産運用になるから!

です。

ん?疑いますか?

そんな疑い深い方に実際にこちらのシミューレションを見ていただきましょう!

こちらは楽天証券のイデコで出したシミュレーションの実績です。

設定した条件はこちら。

- 年齢30歳

- 会社員

- 年収500万

- 月額掛金23,000円

- 運用利率は元本保証型の1%

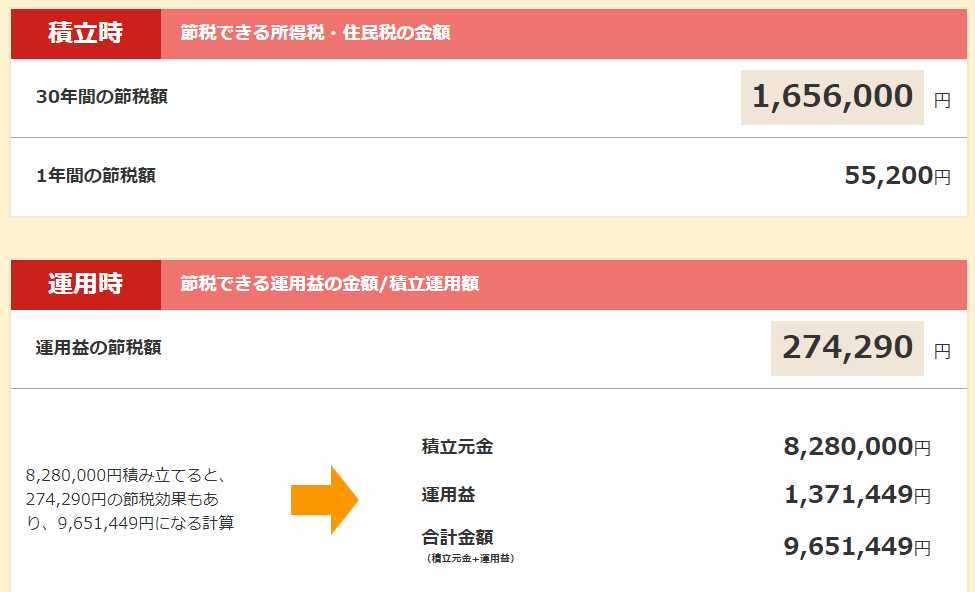

この最大限リスクを回避した保守的なシミュレーションで出た結果がこれ。

引用元:楽天証券

30年間で得た節税額が1,656,000円

最終的に手にする資金が9,651,449円

合わせて11,307,449円の資産運用になってますね。

実際にはイデコを始める時の手数料2,777円や運用でかかる年間手数料(167円×12カ月×30年分)が上の金額から引かれますが、

それでも1,000万円を超える資産運用になります。

ちなみに30年運用した場合の退職所得控除は1,500万円になるので、

一括でイデコの資金を受け取る場合は全額非課税にできます。

会社の退職金がある場合は、

そちらも合算しての退職所得控除になるので、

その合計額が1,500万円を超える場合は課税対象になるので注意しましょう。

イデコの資産運用シミューレションはこちらから出来ます。

スポンサーリンク

30代から始めるデメリット

ここまで散々イデコの良いところを語ってきたわけですが、

デメリットも伝えておきましょう。

文中でも触れましたが、

デメリットはやはり

60歳まで資金が引き出せないこと。

これに尽きますな。

30代から始めると20~30年の長期にわたって資産運用をすることになります。

人生の約1/3に匹敵する時間ですね。

なので、

イデコを始める際は自分が無理なく続けられる金額で始めるのがいいです!

どれくらいの金額だったら、普段の生活の負担にならないか。

始める前に自分の収入と支出を予め計算しておくのをおすすめします。

どうしてもイデコの掛け金を変更したい場合は、

年1回のみ金額の変更をすることが出来ます。

ちなみに掛け金の積立を停止したり再開することもできますが、

途中で止めるよりは無理なくずっと続ける運用をするのがおすすめですね。

イデコに加入できる証券会社

最後にイデコに加入できる証券会社の紹介です。

色々あるので、

自分に合った証券会社で始めるのがいいんじゃないでしょうか。