不動産投資のTATERU(1435)がヤバいですね。

TATERU、建設資金の借り入れ希望者の預金通帳を改ざんし、銀行に融資の申請をしていたことが判明https://t.co/SQeuE4elvH

— ありゃりゃ (@aryarya) 2018年8月31日

顧客の預金残高を水増し融資を受けれるようにしてた問題で、

株価は3日連続ストップ安を受けてなお下落中。

下落スタートから4日目で一応寄り付きはしたみたいですが、

今度の株価はどうなるでしょうか。

考察してみました。

スポンサーリンク

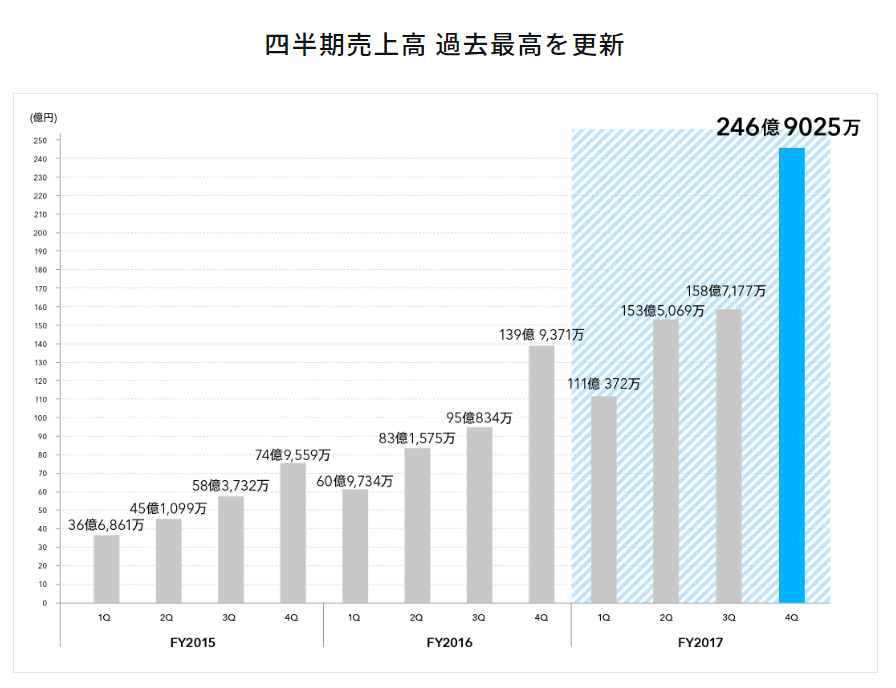

業績は好調のTATERU…

今回の問題発覚で散々になってるTATERUですが、

業績自体は右肩上がりでめちゃくちゃ好調。

公式サイトを見る限りでは、

過去最高の四半期売上高を更新するなど、

事業は上手くいってます。

引用元:TATERU公式サイト|業績推移

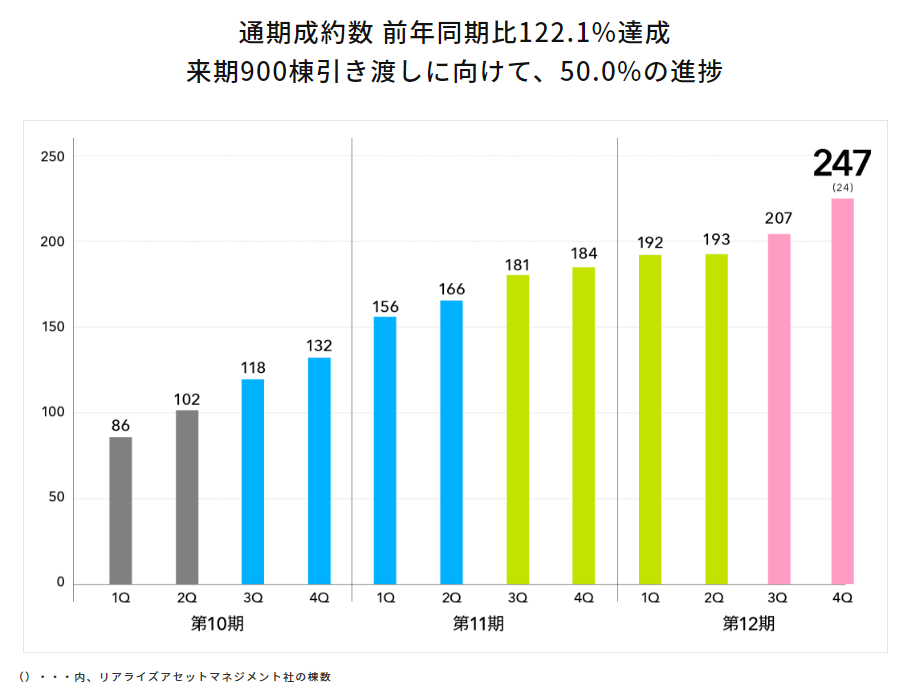

不動産の成約数も右肩上がり。

引用元:TATERU公式サイト|業績推移

今回発覚した顧客の預金残高水増しなどを日常的にしてた影響もあるかもしれないですけどね。

TATERUは昨年6月頃に買いを検討した銘柄なので、

印象に残ってます。

PERなどの指数は高かったのですが、

成長率が良かったんですよね。

当時調べてた時のデータ見てたら、

PEGレシオが0.3と割安でした。

PEGレシオとは利益成長率で株価の割安さを図る計算式。

PER ÷ 利益成長率(EPSの成長率)で算出する。

一般的に以下の数字が目安になっている。

- 2倍以上:割高

- 1倍~2倍:適切な株価

- 1倍未満:割安

ちなみに当時買ってたら、

半年ちょいで2倍以上になるも、

現時点でも保有していたら、

買値の半分になっています。笑

結果としては、

買ってなくてよかったですね。

んーさすがオレだな。

どこかで利確してたかもしれませんけど、

高い時に売れてたかどうかはわかりません。

株価が一旦下げ止まったのは優待パワーか?

TATERUは優待株でもあります。

現時点の優待内容を見ると「100株以上で3000円のクオカード」を出してますね。

9月6日終値時点の株価が533円ですが、

これで優待利回りを計算してみます。

優待利回りは、

優待の価値÷優待取得にかかる投資金額で計算。

TATERUの場合、

以下のようになります。

3000円÷53300円=5.6%

個人的には優待利回りは3%超えてればそこそこ良いと評価してるので、

現時点の株価から測ると結構良い利回りになってきてると思います。

恐らくこの優待がなかったら、

まだまだ下がっていたのではないでしょうか。

スポンサーリンク

残高水増し問題は氷山の一角か?

9月4日に特別調査委員会を設置することを発表したTATERU。

1.特別調査委員会設置の目的

本件を含む本件と同様の書類の改ざんの有無の確認等及び調査の結果判明した事実を踏まえた

再発防止に関する助言のため、特別調査委員会を設置し、調査を実施いたします。・・・

4.調査期間について

特別調査委員会は、厳正かつ徹底した調査を行い、調査結果の報告につきましては、3か月程度を見込んでおります(調査の経緯及び内容により、延長の可能性があります。)。引用元: TATERU公式IR

この調査委員会の目的としては、

再発防止に関する助言が主となってますが、

他にも同様のケースが芋づる式に発覚する場合もあり得ます。

そうなった場合、

更なる暴落が起こる可能性もありますね。

調査期間が3カ月程度と発表されているので、

他にも同様の工作があった場合はこの期間内に発表されるでしょう。

さて、今後の株価は…

優待の影響もあり、

ストップ安はこの辺で治まりましたが、

ここからの下落トレンド入りはやむを得ないと見ます。

調査機関が設置され、

更なる問題発覚のリスクも考えると、

個人的には中長期の投資先としてはおすすめできませんね。

これまで業績は右肩上がりで成長していましたが、

ここから数年は同様の成長が続くのは難しいと判断してます。

ただ、

今回の問題発覚で市場ではかなり売りが先行しているので、

短期的なリバ狙いのデイトレであれば、

妙味があるのではないでしょうか。

500円台で掴むのは少し恐いので、

400円割り込むところまで落ちてきたら、

デイトレで回転したりするのも面白そうな気配がしますね。

あくまでデイトレなので、

リバしなかったからといって次の日にポジションを持ち越すのは辞めておきましょう。

更なる問題発覚や優待改悪があれば、

ここから更に暴落しますよ。